Guide fiscal 2024 L’investissement en Loi Malraux – Fiscalité 2023

Le dispositif Malraux, créé en 1962, permet d’acquérir un bien ancien à réhabiliter, situé dans certaines zones bien définies. Le logement doit être destiné à la location. Lorsque la restauration porte sur un immeuble d'habitation, le contribuable prend l'engagement de le louer nu, pendant 9 ans à usage d'habitation principale du locataire.

Présentation du dispositif

Une réduction d’impôt en faveur des dépenses effectuées avant le 01/01/2024 lors de la rénovation d’un immeuble bâti situé dans un site patrimonial remarquable (SPR) classé ou dans un secteur dégradé (quartier ancien dégradé ou quartier présentant une concentration élevée d’habitat ancien dégradé), ainsi que pour la souscription de parts de SCPI lorsque le montant de la souscription sert en partie à financer de telles dépenses, est prévue par l’article 199 tervicies du CGI.

Pour être éligibles à la réduction d’impôt, les dépenses doivent être supportées par les contribuables à compter soit de la date de délivrance du permis de construire, soit de celle d’expiration du délai d’opposition à la déclaration préalable, et jusqu’au 31 décembre de la 3ème année suivant, selon le cas, l’une ou l’autre de ces deux dates. Les contribuables peuvent donc bénéficier d’un avantage fiscal pendant 4 années d’imposition au maximum.

Deux situations possibles :

-

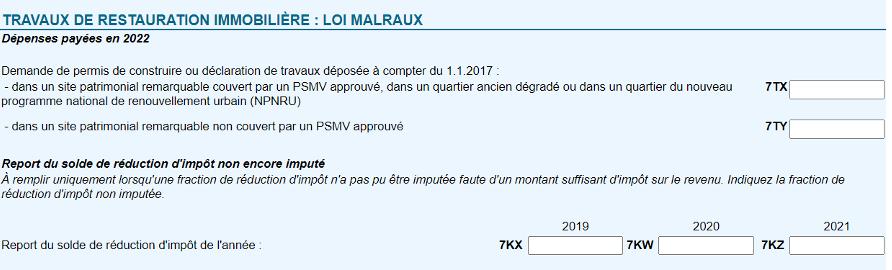

Pour les demandes de permis de construire ou de déclaration préalable, déposées au plus tard le 31 décembre 2016 : les dépenses éligibles sont retenues dans la limite annuelle de 100 000 € pendant 4 années consécutives ;

-

Pour les demandes de permis de construire ou déclarations préalables déposées à compter du 1er janvier 2017 : les dépenses éligibles sont retenues dans la limite de 400 000 € sur quatre ans.

Le montant de la réduction d’impôts sera de :

-

22 % pour les immeubles avec un Plan de Valorisation de l’Architecture du Patrimoine ou dont le programme de restauration a été déclaré d’utilité publique ;

-

30 % pour les immeubles situés dans site PSVM, un QAD ou un quartier conventionné NPNRU.

Un investissement en loi Malraux échappe au plafonnement global des avantages fiscaux « niches fiscales ».

Rencontrer un conseiller

Nous contacterComment déclarer en 2024 votre investissement Malraux, sur les revenus 2023 ?

Modifications apportées par la loi de finances pour 2024

La réduction Malraux de 30% pour les immeubles situés dans des quartiers anciens dégradés (QAD) et dans des quartiers concernés par le nouveau programme national de renouvellement urbain a été prorogée jusqu'au 31 décembre 2024.