Guide fiscal 2024 L'investissement en Monument Historique - Fiscalité 2023

L’investissement en Monument Historique permet de déduire du revenu global d’un investisseur, sans aucun plafond, les travaux de restauration d’un investissement immobilier. Cet investissement peut porter sur un appartement locatif, dans un immeuble classé ou inscrit.

Présentation du dispositif

Le régime de protection des bâtiments classés Monument Historique date de 1913.

La défiscalisation Monument Historique (MH) concerne les propriétaires dans un immeuble classé Monument Historique ou « inscrit au titre des Monuments Historiques » dans la mesure où au moins les façades et les toitures sont classées ou inscrites, et ce afin de favoriser la restauration de biens présentant un intérêt historique ou architectural. Il en est de même pour les immeubles bénéficiant du label Fondation du Patrimoine.

Les travaux de restauration et d’entretien (d’après la date de paiement) d’un programme Monument Historique classé ou inscrit, ainsi que les intérêts d’emprunt (murs et travaux), sont déductibles du revenu foncier. Le déficit ainsi créé est déductible du revenu imposable, sans limitation.

Les immeubles concernés par une opération Monument Historique sont :

- Les immeubles affectés à l’habitation, avant et après la réalisation des travaux ;

- Les immeubles destinés originellement à l’habitation et réaffectés à cet usage : les immeubles visés sont ceux qui ont perdu temporairement cet usage au profit d’autres utilisations et dont, le changement d’affectation a modifié la conception, l’aménagement et les équipements initiaux ;

- Les immeubles professionnels, selon l’article 199 quatervicies du CGI, si les revenus qu’ils génèrent sont soumis aux revenus fonciers.

Par ailleurs, sous réserve de conclure une convention avec l’Etat, la transmission ou la donation de ces biens peut être exonérée de droits de succession1.

La défiscalisation Monument Historique 2023 est, avec le dispositif Malraux, la seule qui échappe au plafonnement global des avantages fiscaux « niches fiscales ».

En outre, tandis que la défiscalisation Malraux a son propre plafond, spécifique, seul un investissement Monument Historique permet de réduire son revenu imposable, et donc son impôt, sans aucun plafond.

Afin d’être éligible à une opération de défiscalisation en Monument Historique, le programme doit respecter les conditions suivantes :

-

Le programme de rénovation doit concerner la totalité de l’immeuble.

-

L’investisseur doit prendre l’engagement de louer nu le bien pendant 3 ans. L’engagement de location suscité doit être mis en œuvre dans les 12 mois qui suivent l’achèvement des travaux de rénovation.

-

La réalisation des travaux dans le cadre d’un programme éligible au Monument Historique ne doit pas s’étaler sur une période supérieure à 3 ans consécutive à la délivrance du permis de construire, sauf en cas de fouilles archéologiques.

-

Les travaux doivent être réalisés sous la supervision d’un Architecte des bâtiments de France et doivent faire l’objet d’une autorisation délivrée par le préfet avant le démarrage des travaux.

-

Les travaux éligibles à la réduction d’impôts Monument Historique sont les travaux de démolition, de reconstruction de toiture, de murs extérieurs d’immeubles existants, de transformation de logement, d’utilité publique, de transformation des combles ou de greniers afin de les rendre habitables, de réparation, d’entretien et d’amélioration à l’exclusion des travaux d’agrandissement.

Depuis 2009, le contribuable a l’obligation de conserver le bien 15 ans.

De 2009 à fin 2017, il n’était plus possible de déduire de son revenu les travaux d’un immeuble classé ou inscrit, si le bâtiment était mis en copropriété, sauf à obtenir un agrément fiscal Monument Historique du ministère du Budget, après avis du ministère de la Culture. Et il convenait alors de respecter un minimum de 75% de la surface attribuée à des logements. Depuis 2018, cet agrément n’a plus lieu d’être.

1 - Si le bien est ouvert au public, sa transmission par donation ou succession pourra être totalement exonérée si une convention fixant les modalités d’accès au public et les conditions d’entretien du bien est conclue avec le ministre de la Culture et le ministre des Finances.

Rencontrer un conseiller

Nous contacterComment déclarer un investissement réalisé en 2023

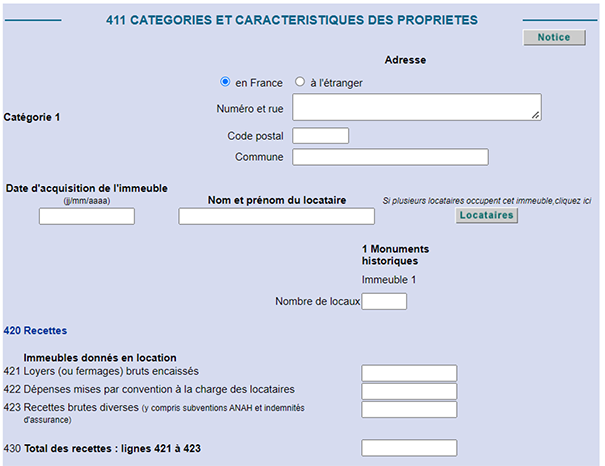

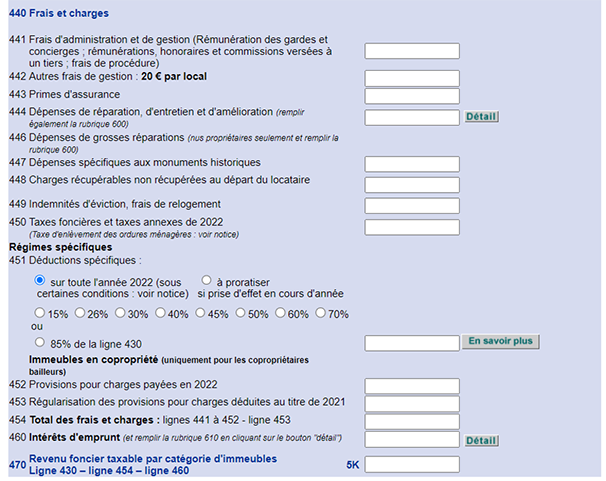

Il convient de remplir la déclaration 2044 spéciale et renseigner les lignes 420 à 470 :

Puis de renseigner les lignes 720 à 765 :

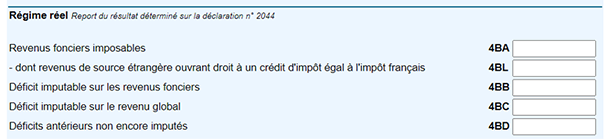

Le résultat doit être reporté en case 4BA ou 4BB de la déclaration 2042.

Modification apportée par la loi de finances pour 2024

La loi de finances pour 2024 n’apporte pas de modification.