Guide fiscal 2024 PER individuel - Fiscalité 2023

Comment déclarer les versements effectués sur votre PER individuel, lorsque vous les avez souhaités déductibles du revenu imposable ?

Comment déclarer les versements effectués sur votre PER individuel ?

Le PER individuel est ouvert à tous : professionnels et particuliers.

Ce nouveau plan succède au PERP et au contrat Madelin, qui ne sont plus proposés depuis le 1er octobre 2020 mais sur lesquels vous pouvez poursuivre vos versements.

Un des avantages essentiels de PER au regard du PERP et de Madelin est d’avoir le choix à la sortie entre la rente et le capital, sur la totalité du montant accumulé sur le contrat.

Comme sur le PERP et le Madelin, les versements à l’entrée sont déductibles des revenus imposables et dans les mêmes conditions.

Pour les salariés :

- Ce plafond s'élève à 10 % des revenus d’activité professionnelle, eux-mêmes plafonnés à huit fois le Plafond annuel de la Sécurité sociale (PASS) en N -1 (soit 2022).

- Soit une déduction maximale de : 32 908 € pour les cotisations versées en 2023.

- Un dispositif spécifique a été mis en place pour les contribuables faiblement imposés, à hauteur de 10 % du Plafond annuel de la Sécurité sociale de l’année précédente, soit 4 113 € pour les cotisations versées en 2023.

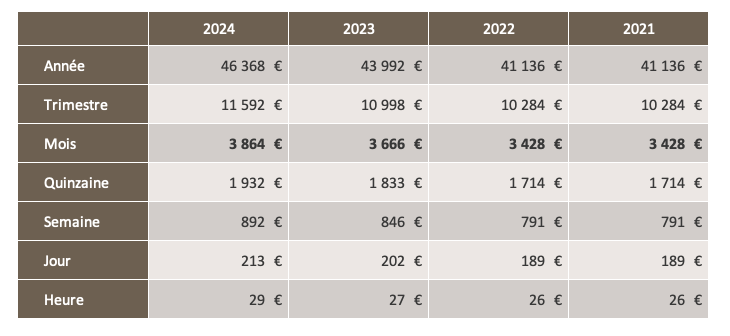

Rappel de l’évolution du Plafond de la Sécurité Sociale

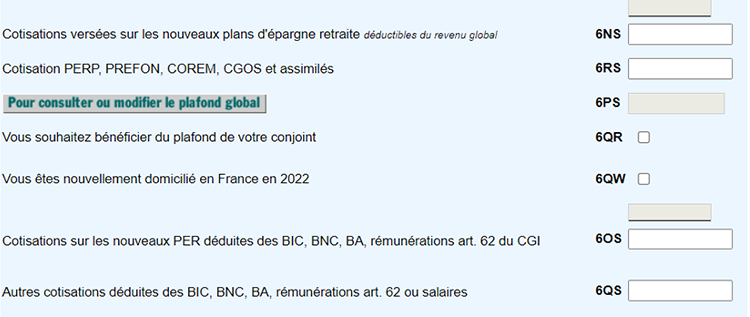

Il convient de renseigner le montant des versements déductibles effectués au PER, en case 6NS à 6NT dans la rubrique « Charges déductibles » de la déclaration 2042.

Pour les Indépendants :

- 10 % du revenu d’activité majoré de 15 % pour la partie du revenu qui excède le plafond annuel de la sécurité sociale 2023, dans la limite de 8 plafonds annuels de la sécurité sociale (PASS), soit une déduction maximale de 81 385 € pour 2023.

- 10 % du PASS, soit 4 113 € pour ceux dont le revenu serait inférieur à 1 PASS.

Il convient pour un indépendant de renseigner le montant des cotisations déductibles versées au PER *, en case 6OS à 6OT dans la rubrique « Charges déductibles » de la déclaration 2042.

*Les versements à PER à indiquer correspondent au montant déductible, compte non tenu de la fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le plafond de la sécurité sociale.