Guide fiscal 2024 Le foyer fiscal

La notion de foyer fiscal est utilisée pour le calcul de l'impôt sur le revenu. Elle consiste à imposer non pas les individus isolément, mais les personnes mariées ou liées par un pacs ainsi que les enfants ou personnes qu’ils ont à leur charge.

Composition du foyer fiscal

Les personnes célibataires, divorcées ou veuves doivent chacune remplir leur déclaration.

Les couples mariés font l’objet d’une imposition commune, quel que soit leur régime matrimonial.

Cependant, ils peuvent faire l’objet d’une imposition distincte dans trois cas :

- S’ils sont séparés de biens et ne vivent pas sous le même toit,

- S’ils sont en instance de divorce ou de séparation de corps et ont été autorisés à avoir des résidences séparées,

- Ou si l’un d’eux a abandonné le domicile conjugal et que chacun dispose de revenus distincts.

Les personnes signataires d’un PACS font l’objet d’une imposition commune.

Un enfant âgé de moins de 18 ans au 1er janvier de l’année d’imposition est automatiquement compté à la charge de ses parents, qu’il soit légitime, adoptif, naturel ou recueilli. Toutefois, si l’enfant mineur dispose de revenus propres, ses parents peuvent lui faire souscrire une déclaration de revenus en son nom propre.

Les enfants majeurs célibataires peuvent demander à être rattachés au foyer fiscal de leurs parents, dans trois cas :

- S’ils sont âgés de moins de 21 ans au 1er janvier de l’année d’imposition ;

- S’ils sont âgés de moins de 25 ans au 1er janvier de l’année d’imposition et poursuivent leurs études ;

- Quel que soit leur âge s’ils sont infirmes.

Rencontrer un conseiller

Nous contacterChangement de situation familiale en 2023

En cas de divorce ou dissolution du PACS :

- Deux déclarations distinctes doivent être enregistrées, et cela, pour toute l’année, à savoir une pour chacun des époux ou des partenaires.

En cas de mariage et PACS :

-

Le principe : une déclaration pour les revenus dont le couple a disposé pendant l’année du mariage ou de la conclusion du pacte.

-

Sur option : deux déclarations distinctes, à savoir une pour chacun des futurs époux (ou partenaires) pour les revenus dont ils ont disposé pendant l’année du mariage ou de la conclusion du pacte.

En cas de décès de l’un des époux ou du partenaire de PACS :

Deux déclarations à établir, à savoir :

- Une première commune pour le couple, pour les revenus du 1er janvier à la date du décès,

- Et une seconde au nom seul du survivant pour les revenus perçus entre la date du décès et le 31 décembre.

Détermination du nombre de parts fiscales

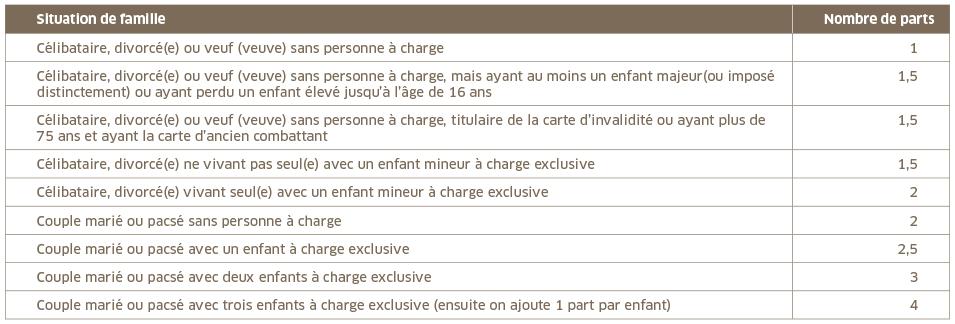

Le nombre de parts du foyer fiscal dépend :

- De la situation familiale : 1 célibataire a une part, un couple marié ou pacsé soumis à une imposition commune a deux parts ;

- Du nombre de personnes à charge : une demi-part supplémentaire est prévue pour chacune des deux premières personnes à charge, une part entière à compter de la 3ème.

Vous avez aussi droit à une majoration d'une demi-part pour chaque personne à charge titulaire de la carte mobilité inclusion (CMI) portant la mention "invalidité". Il peut s'agir de votre enfant ou de toute autre personne, dans certaines conditions.

Exemple

Un foyer monoparental avec 3 enfants représente 3 parts.

- 1 contribuable (le parent) pour 1 part

- 1er enfant pour 0,5 part

- 2ème enfant pour 0,5 part

- 3ème enfant pour 1 part

Soit, au total 3 parts.

Liste des personnes à charge (cadre C page 2) :

- Enfants ou enfants du conjoint, de moins de 21 ans ou moins de 25 ans s’il poursuit ses études

- Enfant handicapé

- Enfant né en 2022

- Personne invalide résidant sous le même toit

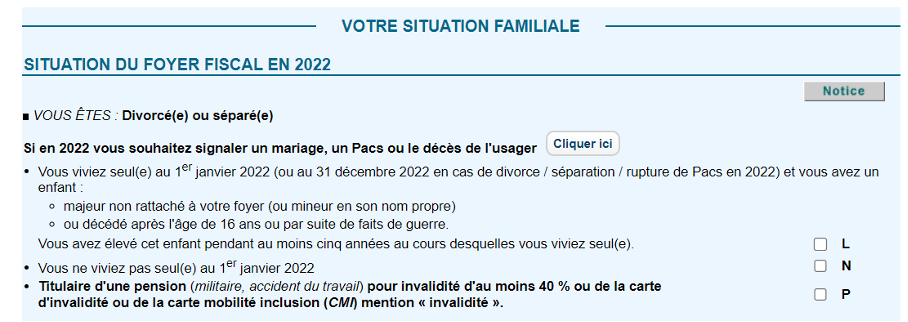

Situations particulières permettant d’ajouter une ½ part supplémentaire (cadre A et B page 2) :

- Parent isolé (case T)

- Parent vivant seul et ayant élevé un enfant (case L)

- Invalidité (case P ou F)

- Carte de combattant (Case G, W ; S …)

Dans le cas d’un couple divorcé avec enfants :

- Si un enfant vit en alternance au domicile de ses parents divorcés et que le juge n’a pas fixé de résidence habituelle, chacun peut le compter à charge sur sa déclaration.

- Chaque parent bénéficie de la moitié des parts attribuées en cas de résidence exclusive. La charge de l’enfant est présumée partagée de manière égale entre les deux parents.

- En présence de deux enfants, chaque parent bénéficie d’une demi-part.

Il convient d’indiquer le nombre d’enfants concernés en case H au cadre C, leur année de naissance et l’adresse de l’autre parent.

Plafonnement des effets du quotient familial

Le plafonnement de l'avantage lié aux parts supplémentaires est revalorisé à 1 759 € pour chaque demi-part supplémentaire (880 € pour chaque quart de part supplémentaire).

Autres cas :

- Vous vivez seul(e) et élevez seul(e) un enfant ou plus : le plafonnement de l’avantage fiscal accordé aux personnes seules passe à 4 149 €.

- Vous vivez seul(e) et avez élevé un enfant durant 5 ans au moins : l'avantage fiscal est limité à 1 050 € pour la demi-part supplémentaire accordée.

- Vous êtes invalide ou avez le statut d'ancien combattant : lorsque le plafond de 1 759 € est atteint pour la demi-part supplémentaire accordée, une réduction complémentaire de 1 759 € est appliquée. L'avantage fiscal est donc limité à 3 512 €.

- Vous êtes veuf(ve) avec des enfants à charge : lorsque le plafonnement est atteint pour les 2 premières demi-parts supplémentaires (3 512 €) s'ajoutant à une part, une réduction d'impôt complémentaire de 1 958 € est appliquée. L'avantage fiscal est donc limité à 5 476 €.