Dons, scolarité d'enfants, garde d'enfants, aide à domicile...

Dons

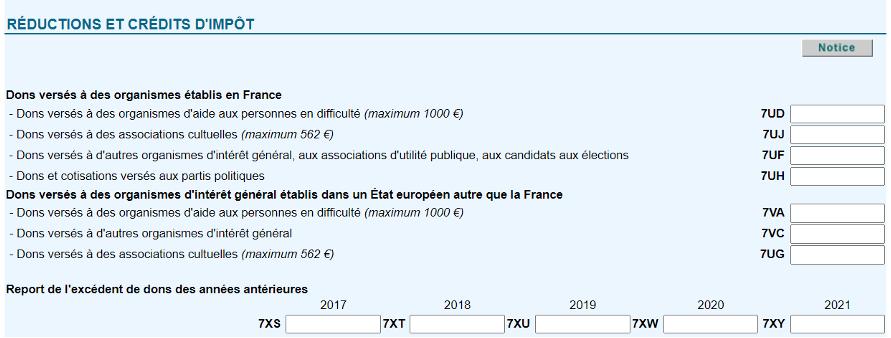

Les dons sont déclarés en cases 7UD, 7UE et 7UH de la déclaration 2042-RICI.

- Les dons faits à des œuvres ou à des organismes d’intérêt général ouvrent droit à une réduction d’impôt à hauteur de 66 % des sommes versées dans la limite de 20 % du revenu imposable. Lorsque les dons excèdent cette limite de 20 %, l’excédent est reporté successivement sur les cinq années suivantes et ouvre droit à réduction d’impôt dans les mêmes conditions.

Case 7UF de la déclaration 2042 RICI.

- Les dons au profit des organismes d’aide aux personnes en difficulté ouvrent droit à une réduction d’impôt de 75 % du montant des versements dans la limite de 1 000 €. L’excédent de versement ouvre droit à réduction d’impôt dans les conditions décrites ci-dessus.

Case 7UD de la déclaration 2042 RICI.

Rencontrer un conseiller

Nous contacterEnfants à charge

Les enfants à charge sont déclarés en cases 7EA et 7EG de la déclaration 2042-RICI.

Les frais de scolarisation ouvrent droit à une réduction forfaitaire en fonction du niveau de l’enseignement : de 61 € si l’enfant à charge est au collège, 153 € s’il est au lycée et 183 € s’il poursuit des études supérieures.

Frais de garde des enfants de moins de 6 ans

Les frais de garde des enfants de moins de 6 ans sont à déclarer en cases 7GA à 7GG de la déclaration 2042-RICI.

Il est possible de bénéficier d’un crédit d’impôt de 50 % des sommes versées, dans la limite de 3 500 € par enfant, ou 1 750 € par enfant en résidence alternée en cas de garde des enfants à charge âgés de moins de 6 ans au 1er janvier 2023 à l’extérieur du domicile.

Sont concernées les sommes versées à une assistante maternelle agréée ou à un établissement de garde (crèche, garderie scolaire, halte-garderie). Les sommes versées, l’allocation mensuelle versée par la caisse d’allocations familiales, ou la mutualité sociale agricole, et les indemnités pour frais de garde d’enfant reçues de votre employeur (Chèque Emploi Service Universel – CESU – préfinancé par l’entreprise et qui est exonéré dans la limite de 2 421 €…) sont déductibles.

Services à la personne

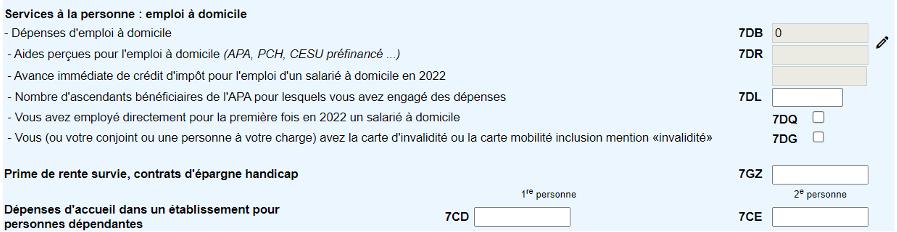

Les frais de services à la personne sont à déclarer en cases 7DB de la déclaration 2042.

Les sommes versées pour l’emploi d’un salarié à domicile ouvrent droit à un crédit d’impôt.

Ce crédit d’impôt est égal à 50 % des sommes versées (salaires et cotisations sociales), dans la limite de 12 000 € dans le cas général, limite majorée de 1 500 € dans les cas suivants : par enfant à charge, par membre du foyer fiscal âgé de plus de 65 ans (avec un maximum de 15 000 €).

Ces plafonds de dépenses sont portés à 15 000 € et 18 000 € au titre de l’année d’embauche lorsque le contribuable crée un nouvel emploi. Pour les contribuables invalides ou ayant à charge une personne invalide et qui sont dans l’obligation d’avoir recours à une tierce personne, le montant des sommes retenues est porté à 20 000 €.

Case 7DB de la déclaration 2042 pour tous les contribuables.

Maintien de l’avance de 60 % des crédits d’impôts instaurée en 2019

Pour les réductions et crédits, et réductions d'impôt récurrents (emploi d'un salarié à domicile, garde d'enfant, dons aux œuvres, investissement locatif...) une avance de 60 %, calculée sur la base de la situation fiscale de l'année antérieure, a été versée le 15 janvier 2023 sur le compte bancaire pour lequel le contribuable a communiqué ou confirmé les coordonnées préalablement dans sa déclaration de revenus. Le solde a été versé à l'été 2023.

Cette mesure est désormais pérennisée et s'applique chaque année de la même façon.

Prime de contrat rente-survie

Les primes de contrat rente survie sont à déclarer en case 7GZ de la déclaration 2042-RICI.

Contrat de rente survie : Il s’agit d’un contrat souscrit pour garantir le versement de revenus à une personne souffrant d’un handicap.

Il peut s’agir des personnes suivantes :

- Un parent en ligne directe (ascendant ou descendant) ;

- Un parent en ligne collatérale jusqu’au 3e degré (frère, oncle, neveu par exemple) ;

- Une personne vivant sous le toit du contribuable et à sa charge.

Les primes versées dans l’année ouvrent droit à une réduction égale à 25 % de leur montant, dans la limite de 1 525 € (soit une réduction maximale de 381,25 €). Le montant des primes ouvrant droit à réduction est majoré de 300 € par personne à charge (150 € par enfant en cas de résidence alternée).

En cas de souscription d’un contrat de rente survie et d’un contrat d’épargne handicap, cette limite s’applique à l’ensemble des contrats conclus.

Dépense d’accueil des personnes dépendantes

Les dépenses d’accueil de personnes dépendantes sont à déclarer en case 7CD ou 7CE de la déclaration 2042-RICI.

La réduction d’impôt s’applique aux dépenses effectivement supportées. Elles doivent être diminuées du montant des aides liées à la dépendance et à l’hébergement (allocation personnalisée pour l’autonomie (APA), aide sociale du département.)

Dépenses liées à la dépendance : il s’agit des prestations d’aide et de surveillance nécessaires à l’accomplissement des actes essentiels de la vie, qui ne sont pas liées aux soins que vous êtes susceptible de recevoir. Ces prestations correspondent aux surcoûts directement liés à l’état de dépendance (par exemple : interventions relationnelles, animations, aide à la vie quotidienne).

Dépenses liées à l’hébergement : il s’agit des prestations non liées à l’état de dépendance : administration générale, accueil hôtelier, restauration, entretien et animation de la vie sociale de l’établissement.