Le PEA

Le PEA permet d'acquérir un portefeuille d'actions d'entreprises européennes tout en bénéficiant, sous conditions, d'une exonération d'impôt. Trois types de plans coexistent : le PEA classique (bancaire ou assurance) et le PEA-PME, dédié aux titres des PME et ETI et enfin le PEA jeune.

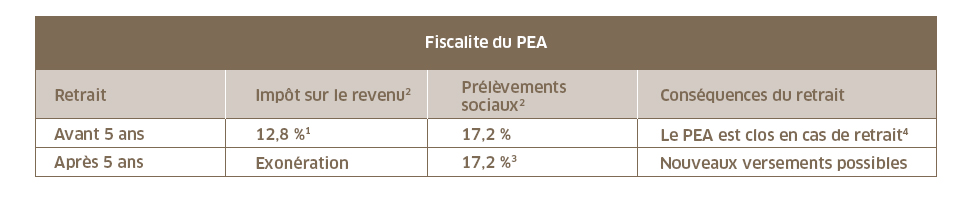

Présentation du dispositif en 2023

Le PEA permet d’investir en actions (ou en OPCVM comportant eux-mêmes principalement des actions) tout en bénéficiant d’une exonération d’impôt sur les dividendes et les plus-values, à condition de n’effectuer aucun retrait pendant 5 ans.

Le titulaire peut opter pour le versement d’une rente à vie défiscalisée et ainsi, se constituer un complément de revenus pour sa retraite.

Les plafonds de versement :

- PEA classique :150 000 €.

- PEA PME-ETI : 225 000 € déduction faite, le cas échéant des versements réalisés sur le PEA classique.

- PEA "Jeune" : 20 000 €

1 - sauf option globale pour le barème progressif

2 - en cas de retrait partiel, l'assiette est calculée au prorata du montant du retrait par rapport à la valeur du plan à ce moment-là

3 - taux historique des prélèvements sociaux sont maintenus pour les gains existants au 01/01/2018

4 - sauf cas dérogatoires

Rencontrer un conseiller

Nous contacterComment déclarer votre PEA en 2024 (sur les revenus 2023)

Les contribuables reçoivent un imprimé fiscal unique (IFU) de l’ensemble de leurs établissements financiers permettant de renseigner les cases de leur déclaration de revenus.

Les titres non cotés :

Les produits de placement en titres non cotés, détenus dans un plan d’épargne en actions (PEA ou PEA PME) bénéficient d’une exonération limitée à 10% du montant de ces placements.

Les dividendes de titres non cotés imposables doivent être déclarés pour leur montant brut :

- Les dividendes de titres non cotés éligibles à l’abattement de 40% doivent être déclarés pour leur montant brut case 2FU de la rubrique « Revenus et capitaux mobiliers » de la déclaration 2042.

- Les dividendes de titres non cotés non éligibles à l’abattement de 40% doivent être déclarés case 2TS.

- Clôture d’un PEA de moins de 5 ans