Revenus fonciers – Immobilier locatif

Les revenus procurés par l’immobilier locatif seront fiscalisés selon deux régimes bien distincts, et selon que la location est effectuée « en nue » ou « en meublée ».

La location nue

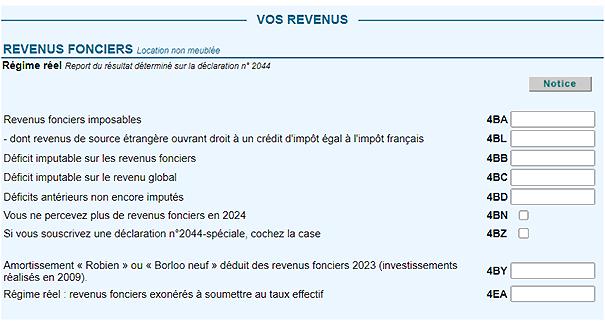

Les revenus fonciers sont indiqués sur la déclaration 2042 et leur détail est repris sur les déclarations 2044 et 2044 spéciale.

Les revenus fonciers sont principalement issus de la location d’immeubles appartenant au contribuable ou à des membres de son foyer fiscal (époux, partenaire de PACS, personnes rattachées et enfants à charge).

Depuis janvier 2019, l’impôt sur le revenu est prélevé à la source (via un acompte prélevé sur le compte bancaire) pour les revenus fonciers.

Le régime réel

Le montant annuel des revenus fonciers bruts (loyers en principal et recettes accessoires) dépasse 15 000 €, charges non comprises, quelle que soit la durée de la location au cours de l’année.

Les revenus

-

Les loyers tirés de la location nue d’un bien immobilier, détenu en direct ou par le biais d’une société civile immobilière (SCI) relevant de l’impôt sur le revenu, sont soumis à l’impôt sur le revenu au barème progressif dans la catégorie des revenus fonciers. Ils sont également soumis aux prélèvements sociaux (17,2 %, dont 6.8 % déductibles).

Les revenus fonciers perçus au travers de SCPI (sociétés civiles de placements immobiliers) suivent également ce régime.

Les charges déductibles

- Les charges locatives non récupérées : Il s’agit des charges qui incombent normalement au locataire, dont le propriétaire fait l’avance et qui ne sont pas remboursées par le locataire au 31 décembre de l’année de son départ. La déduction de ces charges n’est possible qu’au moment du départ du locataire et non en cours de bail.

- Les indemnités d’éviction et frais de relogement : Les indemnités versées par le propriétaire pour obtenir le départ d’un locataire (notamment en cas de non-renouvellement d’un bail commercial) ou les frais engagés pour loger temporairement le locataire pendant la durée des travaux que le propriétaire réalise dans le local loué sont déductibles dans la mesure où elles permettent d’acquérir ou de conserver des revenus fonciers. C’est le cas lorsque la dépense est engagée afin de remettre un bien en location dans de meilleures conditions.

- La rémunération des gardiens et concierges : Ces salaires sont déductibles pour leur montant, charges fiscales et sociales incluses, qu’ils soient réglés en espèce ou en avantages en nature (électricité, eau, gaz, etc.). En revanche, la part récupérable sur le locataire n’est pas déductible. Les rémunérations, honoraires et commissions versés à des tiers pour la gestion de l’immeuble : les rémunérations des gérants et administrateurs immobiliers sont prises en compte pour leur montant réel. Les honoraires versés à un tiers pour rédiger les déclarations fiscales ou pour tenir la comptabilité de l’immeuble, ou encore les commissions versées par un propriétaire à une agence de location, sont également déductibles dans les mêmes conditions.

- Les frais de procédure : Il s’agit des frais payés par le propriétaire (ou son mandataire) pour régler, notamment, les différends l’opposant soit à son locataire, soit à un entrepreneur ou un prestataire, et les litiges portant sur la propriété de l’immeuble donné en location. Cela correspond aux honoraires des avocats, huissiers, notaires, experts et autres frais de procédure.

Cette déduction ne s’étend pas aux frais d’acquisition du bien loué.

- Les frais de gestion pour un montant forfaitaire de 20 € : Les autres frais de gestion, non cités précédemment, ne peuvent pas être déduits pour leur montant réel, car ils sont compris dans la déduction de 20 € par local (frais de correspondance, de déplacement, de téléphone, de matériel, etc.).

- Les primes d’assurances : Les primes d’assurances, souscrites et réglées par le propriétaire auprès d’une compagnie d’assurances ou par un intermédiaire, se rapportant au bien donné en location, peuvent être déduites des revenus fonciers pour leur montant réel quel que soit le risque assuré (le risque d’incendie et les risques annexes, le risque d’impayés de loyers ou encore la garantie d’un emprunt).

- Les dépenses d’entretien et de réparation : Elles sont déductibles, que l’immeuble soit affecté à l’habitation ou non. Elles doivent avoir pour objet de maintenir ou de remettre l’immeuble en bon état, afin d’en permettre un usage normal, conforme à sa destination, sans en modifier la consistance, l’agencement ou l’équipement antérieur. Cela concerne notamment :

- la réfection des toitures, façades et peintures ;

- la réfection totale d’une installation électrique pour la mettre aux normes ;

- la réfection totale d’une évacuation d’eaux usées ;

- les frais de diagnostic et de recherche d’amiante, etc.

- Les travaux d’amélioration : Ils ne sont déductibles que si l’immeuble est affecté à l’habitation. Ils ont pour objet d’apporter à un local d’habitation un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier le volume, la surface habitable ou la structure de l’immeuble. Il s’agit notamment de :

- l’installation d’un chauffage central, du tout-à-l’égout, d’une salle d’eau ;

- l’installation d’un dispositif de sécurité contre le cambriolage ;

- l’agrandissement des fenêtres, la pose de volets, etc.

- Les travaux de construction, de reconstruction ou d’agrandissement : ils ne sont jamais déductibles, car ils visent à accroître le volume ou la surface habitable de locaux existants.

- Les provisions pour charges de copropriété : lorsque la location est située dans un immeuble en copropriété, les provisions versées au syndic et destinées à couvrir les dépenses communes et les travaux sur les parties communes sont déductibles en totalité sur les revenus fonciers. Il convient cependant de tenir compte des régularisations effectuées au titre des exercices antérieurs (après approbation des comptes en assemblée générale).

- Les intérêts et frais d’emprunt : Ils sont déductibles s’ils ont été contractés pour la conservation, l’acquisition, la (re)construction, la réparation ou l’amélioration d’un bien immobilier loué.

- Les taxes foncières et taxes annexes : la taxe foncière, certaines impositions telles que la taxe régionale, ainsi que les impositions perçues au profit des groupements de communes peuvent être déduites, à condition qu’elles constituent une charge fiscale incombant normalement au propriétaire.

- Le déficit foncier : lorsqu’au cours d’une même année, les charges foncières se trouvent être supérieures au montant des recettes foncières, il est constaté un déficit foncier. S’il est négatif, il peut être déduit du revenu global à hauteur de 10 700 € (hors intérêt d’emprunt). La fraction du déficit excédant 10 700 € ainsi que celle liée aux intérêts d’emprunt sont imputables sur les revenus fonciers des dix années suivantes.

L'imposition

Les revenus tirés de la location de locaux non meublés sont soumis au barème progressif de l’impôt. Ces revenus locatifs sont ajoutés aux revenus du foyer fiscal.

Les prélèvements sociaux sont dus au taux de 17,2 %.

Les revenus fonciers sont indiqués sur la déclaration 2042 et leur détail est repris sur les déclarations 2044 et 2044 spéciale.

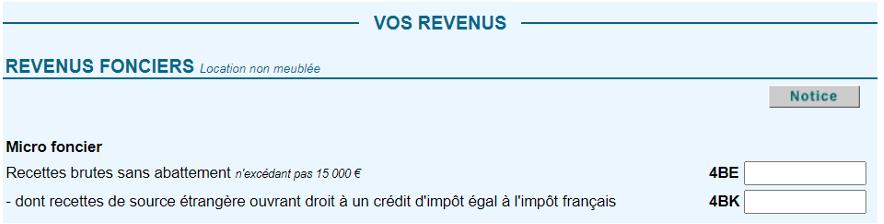

Le régime du micro-foncier (case 4BE de la déclaration 2042)

Le régime du micro-foncier s’applique de plein droit pour les contribuables dont les revenus fonciers ne dépassent pas 15 000 €.

Le revenu imposable est alors déterminé en appliquant aux recettes brutes déclarées un abattement forfaitaire de 30 %. Le contribuable est dans ce cas dispensé de conserver les justificatifs des charges déductibles.

Cependant, le régime micro-foncier ne s’applique pas lorsque le contribuable, ou l’un des membres de son foyer fiscal, est propriétaire d’un ou de plusieurs immeubles relevant de régimes spéciaux, directement ou par l’intermédiaire d’une société non soumise à l’impôt sur les sociétés dont il est associé :

-

Monuments historiques et assimilés s’ils procurent des revenus fonciers.

-

Immeubles bénéficiant de la Loi Malraux, ayant fait l’objet d’une demande de permis de construire ou d’une déclaration de travaux avant 2009.

-

Certains immeubles détenus en nue-propriété qui procurent des revenus locatifs.

-

Immeubles donnés en location bénéficiant d’une déduction spécifique dans le cadre du dispositif Scellier intermédiaire ou ZRR (zone de revitalisation rurale).

-

Immeubles bénéficiant des dispositifs Périssol, Besson (neuf ou ancien), Robien (classique, recentré ou ZRR), Borloo (neuf ou ancien).

-

Immeubles appartenant à une SCI soumise à l’impôt sur le revenu, donnés en location non meublée, et dont l’associé ne détient pas en direct un autre bien loué non meublé.

-

Immeuble bénéficiant d’une réduction d’impôt prévue en faveur des investissements dans le secteur du tourisme.

Lorsqu’un propriétaire relève du micro-foncier, il a la possibilité d’opter pour le régime réel, pour une période irrévocable de trois ans, à l’issue de laquelle elle se renouvelle tacitement d’année en année, sauf renonciation expresse du contribuable. Cette option n’est intéressante que si le propriétaire a effectué des dépenses dépassant 30 % du montant de son revenu foncier brut commun. Cette option porte sur tous les immeubles et s’applique obligatoirement pour une période de trois ans.

Indiquer le montant des loyers ou fermages perçus en 2023 rubrique 4BE de la déclaration des revenus). Une déduction forfaitaire de 30 % sera ensuite automatiquement appliquée par l’administration pour déterminer le revenu imposable dans la catégorie des revenus fonciers.

La location meublée

Définition de la location meublée

La location meublée de chambres ou d’appartements, à titre habituel, est considérée comme une activité commerciale relevant, au regard de l’impôt sur le revenu, de la catégorie des BIC (bénéfices industriels et commerciaux) et non de celle des revenus fonciers.

Cette activité peut être exercée soit à titre professionnel, soit à titre non professionnel. La qualité de LMP (loueur en meublé professionnel) est réservée aux contribuables réunissant les deux conditions cumulatives suivantes :

-

Les recettes TTC de l’activité sont supérieures à 23 000 € (au niveau du foyer fiscal) sur l’année civile, y compris en cas de clôture d’exercice en cours d’année.

-

Les recettes excèdent la somme des autres revenus professionnels ou de remplacement (pensions et rentes viagères) soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, des bénéfices industriels et commerciaux (BIC), autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux (BNC) et des revenus des gérants et associés mentionnés à l’article 62 du code général des impôts (CGI). Il doit s’agir des revenus nets de frais professionnels.

Le régime de la LMNP (location meublée non professionnelle) s’applique dès lors qu’une des deux conditions ci-dessus n’est pas remplie.

L’imposition des revenus de location meublée non professionnelle

Les revenus sont soumis à l’impôt sur le revenu au barème progressif dans la catégorie des BIC. Ils sont également soumis aux prélèvements sociaux au taux de 17,2 %, dont 6,8 % déductibles au titre de la partie déductible de la CSG.

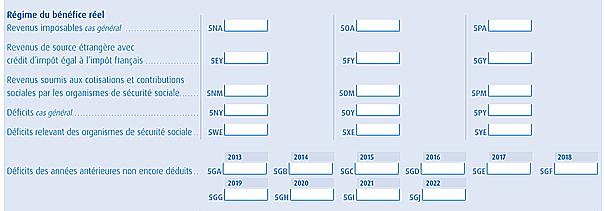

Il convient d’indiquer en cases 5NA à 5PK, les bénéfices provenant de la location meublée non professionnelle et relevant du régime du bénéfice réel, ou, en case 5NM à 5MM, pour les agriculteurs. Ces locations ont déjà été soumises aux prélèvements sociaux.

CERFA 2042 C PRO

Les déficits issus des locations meublées non professionnelles ne sont imputables que sur les bénéfices tirés de la même activité réalisés au cours de la même année ou des dix années suivantes. Il convient d’indiquer en cases 5NY à 5PZ, les déficits de 2023, et de reporter en cases 5GA à 5GJ, les déficits des années antérieures non encore imputés.