Actualités Flash Marchés – Chutes des bourses en août 2024

Depuis le 1er août, nous assistons à une très forte nervosité sur les marchés financiers qui font chuter les actifs risqués. Comme attendu, ce sont les secteurs qui ont le plus profité de l’engouement pour l’intelligence artificielle qui corrigent le plus lourdement, mais on remarque également que l’on n’assiste pas à une grande rotation sectorielle. En effet, les secteurs plus décotés, comme les banques ou le pétrole, affichent également des performances fortement négatives sur les trois dernières séances.

Ce qui a mis le feu aux poudres est, comme souvent, un effet papillon, un événement un peu insignifiant et qui est passé inaperçu sauf pour les marchés de devises : la poursuite de la normalisation des taux d’intérêt au Japon. En effet, la Banque du Japon (BoJ) a très légèrement augmenté son taux d’intérêt directeur le 31 juillet dernier, le portant de 0,10% à 0,25%. Comme on peut le constater sur le graphique ci-dessous, ce mouvement avait été largement anticipé dès le 10 juillet par les traders devises, avec une mise en place de débouclement massif des stratégies de portage. On rappelle qu’une stratégie de portage, ou carry trade, consiste à emprunter dans la devise portant le taux d’intérêt le plus faible et à placer dans une devise portant un taux d’intérêt plus élevé, euro ou dollar par exemple.

En revanche, avant le mouvement effectif de la BoJ, les marchés actions ne l’avaient pas du tout intégré dans leurs scénarios :

Dès le 1er août, les marchés japonais ont commencé à dévisser, mais le véritable krach s’est produit le 5 août avec une baisse historique de plus de 12% pour le Nikkei 225 (indice pondéré par les prix) tout comme pour le Topix (indice pondéré par les capitalisations boursières).

Ainsi, après deux baisses significatives les deux premiers jours du mois d’août, les marchés européens et américains corrigent un peu plus ce 5 août et se rapprochent un peu plus de leur niveau de début d’année.

Ce qui se joue dans cette séquence de marché, c’est en réalité une confrontation entre les vues des marchés financiers et celles des banquiers centraux.

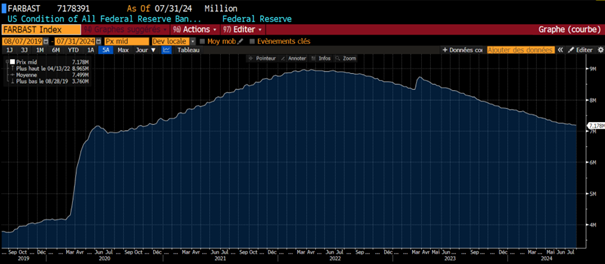

En effet, si la BCE, la Banque d’Angleterre et d’autres ont déjà baissé leur taux directeur, ce n’est toujours pas le cas de la Réserve fédérale américaine, qui préfère temporiser, en restant focalisée sur les dynamiques d’inflation. Et c’est à cette inflexibilité apparente à laquelle s’attaquent les opérateurs de marché, qui veulent contraindre la FED à supporter l’économie qui donne quelques signes d’essoufflement. C’est en tout cas ce que montre les dernières statistiques économiques publiées, qu’elles concernent l’emploi et le taux de chômage, ou les indicateurs avancés sur l’industrie ou les services. Et les marchés de s’inquiéter que la FED ait maintenu une politique trop restrictive, trop longtemps, d’autant qu’elle maintient un rythme très soutenu dans la réduction de son bilan qui est revenu à son niveau post-Covid 19 et qu’elle est contenue dans son action par l’élection présidentielle à venir.

En conséquence, nous restons largement confiants dans la capacité de la première économie mondiale à tirer la croissance et dans celle de la FED à définir une politique monétaire adéquate dans la situation présente. Ce n’est ni la première fois, ni la dernière fois que les marchés cherchent à tester la volonté de la FED, et notamment en plein mois d’août, lorsque la liquidité est plus faible et que la volatilité peut être facilement exacerbée.

Ainsi, nous pensons que la FED entamera à court terme un nouveau cycle de baisse graduelle des taux tout en ayant en tête la défense de la croissance américaine, de l’emploi et la maîtrise de l’inflation. Nous en saurons probablement plus lors du symposium de Jackson Hole qui se tiendra entre le 22 et le 24 août avec les dirigeants des Banques centrales du monde entier.

En conclusion, ces mouvements de panique nous paraissent propices à revenir à la neutralité par rapport aux indices représentatifs des risques des portefeuilles.

Rédaction achevée le 05/08/2024. Les opinions données constituent notre jugement et sont susceptibles de changer sans préavis, de même que les assertions quant aux tendances des marchés financiers, qui sont fondées sur les conditions actuelles de ces marchés.